2017-2018年,中国AI市场发展迅猛。在政策层面,2017年7月,国务院印发“新一代人工智能发展规划的通知”,提出统筹布局人工智能创新平台。2017年11月,科技部即公布百度、腾讯、阿里和科大讯飞作为首批企业进驻创新平台。在用户层面,越来越多的用户开始关注AI对业务的价值,承载AI落地的应用场景正在逐渐增加。在生态层面,以Intel、google、微软为代表的国际性公司纷纷通过设立研究院、与国内公司合作等方式加速推动在中国AI市场的布局,更有越来越多的国内初创公司、ISV、SI参与到了AI生态的建设中。

与云、智慧城市等细分市场相比,AI生态系统的建设仍处于起步期。在此阶段对AI生态圈的生态结构、生态机会、角色价值、玩家影响力等做系统梳理,对相关从业企业而言有很好的参考意义。为此,惕诺咨询通过对相关政府部门、行业协会、大型IT厂商、互联网巨头、大型方案商、行业应用开发商及AI初创公司等的走访与问卷调查,完成了《中国人工智能生态系统白皮书(2017-2018)》专题报告。以下为该报告的部分要点。

国内AI市场的机会与特点

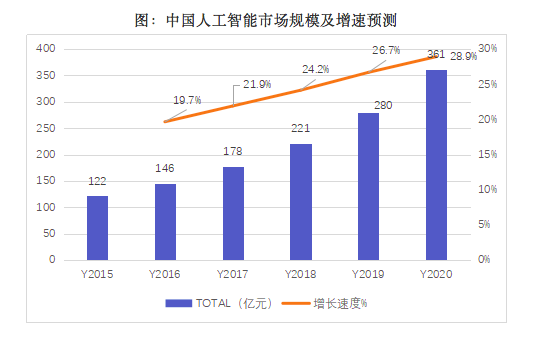

当前中国AI市场具有如下特点:政策层面持续利好,玩家关注度不断上升,丰富的数据资源为AI的发展提供了良好的基础,整体市场处于快速增长期。本次调查数据显示,2017年,中国企业AI市场的市场规模约为人民币178亿元,预计2020年企业AI市场的增速将达到361亿元,年复合增长率超过20%,两倍于IT市场的平均增速。

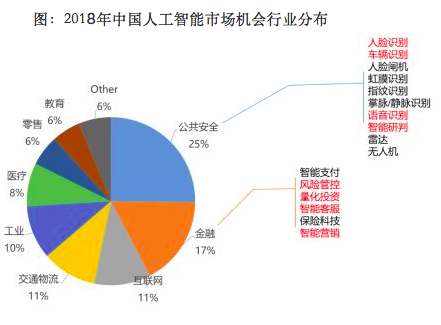

从行业视角看,公共安全与金融市场提供了40%以上的市场机会,是当前AI市场需求最旺盛的领域;互联网、交通物流、工业(制造)、医疗、零售和教育等行业的市场机会则相对均衡,各个行业都在积极探索AI应用场景落地的可能性。

AI生态的八类玩家

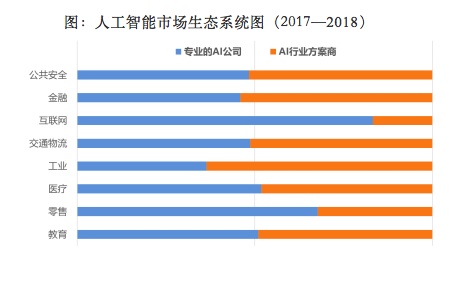

在《中国人工智能生态系统白皮书2017—2018》研究前期的基础数据收集过程中,我们共收集到了1000家左右活跃玩家的数据。根据业务特征的不同,我们把这些玩家可以分为8种不同的类型,并据此整理形成了如下的人工智能生态系统图。

1) AI基础架构提供商:主要包含服务器厂商、半导体芯片供应商、传感器供应商等。英特尔、英伟达、浪潮、曙光、华为等是这类企业的典型代表,基础架构提供商在推动AI市场发展上有相当多的资源投入,但最终的落脚点还是回归到硬件产品销售上。

2) AI平台提供商:主要由云服务运营商和专业的AI平台提供商构成。一线的云服务运营商都在强调通过云平台输出AI能力的模式,在一些细分场景中,也存在如科大讯飞、第四范式这样的专业的AI平台提供商。AI平台提供商当前的主要诉求是希望获取到更多ISV的支持。

3) 专业AI服务提供商:这个里面聚集了大量的人脸识别、语音识别、智能客服等类型的专业公司。其中包含数量众多的初创公司,他们是AI市场中活跃度最高的群体,在专业技术层面具有一定优势,但综合市场影响力仍需时间积累。

4) 数据智能服务商:部分大数据公司开始将业务范围向AI领域外延。尽管在技术层面,他们与专业AI服务提供商相比还有差距,但数据智能服务商对客户数据和应用场景有更深刻的了解,这能够帮助他们更好的推动AI解决方案落地。

5) AI行业应用方案商:他们多数是传统的SI/ISV/SP。AI行业应用方案商对AI生态具有如下价值:良好的市场影响力,能够准确把握客户需求,能够满足客户一站式采购的需要,业务结构与其他AI玩家有互补性。

6) AI场景应用方案商:AI场景应用方案商针对某些特定的应用场景提供AI产品和解决方案。他们与跟行业的关联性不强,智能客服、数字营销是两个比较典型的AI场景应用开发商关注的市场。

7) 学术界科研院所:各类科研院所在AI市场中发挥着非常重要的推动作用。事实上,在很多商业AI项目中,都能够看到科研院所的影子,AI的人才缺乏是现阶段市场面临的一个重要问题,学术界和科研院所的参与对于AI市场的成长而言十分必要。

8) 其他类型的AI生态玩家:从供应链的视角看,一些上游的设备制造商如新能源行业的风机厂商等目前也开始整合一些AI解决方案,与自己的设备打包交付给用户,他们扮演着事实上的AI生态玩家的角色。

国内AI生态的主要特点

当前AI生态具备如下特点:

a) 生态合作仍处于初期阶段,生态合作经验仍需积累;

b) 生态玩家间的合作方式多样化,市场中缺乏强有力的生态资源整合者;

c) 生态推力呈现金字塔型的特点,芯片厂商、平台提供商的生态建设诉求更高,其次是专业AI服务商和数据智能服务商,行业应用方案商的合作主动性相对较低;

d) 生态结构呈漏斗形,AI生态系统的整体规模约1000家,其中专业AI公司+AI平台提供商+数据智能服务商只有200家左右,行业应用方案商超过了700家;

e) 专业AI服务提供商与AI行业应用方案商各有业务侧重。

国内AI生态竞争格局

为了能够客观的评价这些公司在人工智能生态系统中的位置,我们选择生态竞争力和生态发展潜力两个维度建立坐标轴,通过对生态玩家在一系列子指标上表现的量化评估,最终呈现了如下综合生态竞争力排名靠前的生态玩家的竞争格局图。

在人工智能综合生态竞争力排名中,得分排名靠前的包含AI平台提供商、AI基础架构提供商、专业AI服务提供商和数据智能服务提供商四种类型。他们共同的特点是:在AI相关产品与技术层面有突出的表现,在已落地可复制的AI成功案例,有通过生态合作推动AI业务发展的诉求,在AI生态建设中有具体的计划落地。

以阿里云、腾讯云、京东云、微软为代表的AI平台提供商和以华为、浪潮为代表的AI基础架构提供商占据着AI生态领跑者的位置。作为AI技术的推动者与实践者,AI平台提供商在AI生态竞争力排名中具有先天的优势,云服务运营商通过云平台输出AI能力的模式也得到了不少ISV的认可。华为和浪潮作为传统ICT厂商的代表,除了积极推动自身业务在AI市场的布局外,在传统领域建立的生态优势对AI业务的发展也起到了积极的作用。

海康和大华作为安防类设备厂商的代表进入了AI生态挑战者象限。安防领域有众多AI应用落地的场景,海康和大华自身一直在完善AI产品与解决方案。同时,作为安防市场的龙头企业,他们在客户端和生态系统中都具备良好的号召力,这会有助于其建立在AI生态系统中的竞争优势。

依图、商汤、旷世、明略和百分点进入了AI生态进取者象限。这些公司在AI、大数据领域的能力已经经过了市场的检验,目前生态系统建设已经成为业务推进的重要发力点之一。尽管与其他几类公司相比,他们在生态覆盖、合作伙伴支持等方面还有不小的差距,但围绕细分AI市场的生态建设也都取得了一定的成绩,并且得到了部分合作伙伴的认可。

典型AI玩家解析

1、曙光的AI业务布局

深度学习一体机X-System:X-System平台整合了深度学习软件X-Sharp和X-Machine系列深度学习一体机,借助该平台,用户可以快速进入深度学习领域。其中,XSharp软件栈作为GPU的工程实践,可以通过模块化来设计框架中各个功能,并分别从分布式并行系统优化、分布式并行机器学习执行模式优化、提供大规模机器学习算法工具集三个层面帮助用户实现应用优化。在胰岛发育及功能载体成像研究中,使用XSharp软件平台仅需2天即可完成数据处理,而使用传统的Fiji反卷积库处理则需要4.7年。

曙光人工智能管理平台“SothisAI”: SothisAI具有异构融合、快速部署、弹性灵活、简单易用等特点,对大量主流算法进行优化并使用Docker封装应用,可协助用户快速释放AI所需的计算力。

LAMBDA平台: LAMBDA(Life and Medical Biology Data Accelerator)平台是由中科曙光与中科院计算所针对生物医疗领域,联合开发的高维度多模式生物图像分布式数据系统。整个平台以HPC集群作为计算环境,利用GPU提供的图像处理能力进行深度学习,可提供海量生物图像数据的深度挖掘能力,并对图像处理等数据密集型算法进行加速。目前的计算平台可以达到以分钟为单位处理海量生物数据,已在北大医学院的多个实验环境下取得了良好的效果。

医学影像阅片机器人:在医疗领域,曙光与中国科技大学、健培科技共同研发了医学影像阅片机器人,它既能“读”又会“算”,不仅能在极短的时间内完成医疗影像阅片工作,让医生从繁琐的重复性工作中解放出来,还能大大提高诊断的精准度,是人工智能领域产学研协同合作创新的一次成功尝试。

2、科大讯飞的AI业务布局

讯飞开放平台:2014 年,科大讯飞推出了“讯飞超脑计划”,搭建中文的认知智能计算引擎;2015 年,科大讯飞发布人机交互界面——AIUI,提出人机交互标准,可同时为 B 端和C端用户提供语音交互技术服务。目前,科大讯飞已经布局家居、教育、客服、医疗等多个应用场景,并已参与到国家新一代人工智能开放创新平台建设中。科大讯飞一直将生态建设作为重要工作之一,围绕讯飞开放平台,聚拢了超过100万的各类开发者,其中包含能力开发者、方案开发者、产品开发者、技能开发者、内容开发者等。

语音识别应用案例:2018年3月,科大讯飞语音识别解决方案中标中国工商银行总行电话银行系统,讯飞语音识别引擎实现了替代传统人工、24小时不间断、智能人机交互的新一代电话银行服务模式,一方面提升了用户的使用体验,另一方面还起到了分流客服人员压力,提升业务咨询和业务办理效率的作用。

3、依图科技的AI业务布局

计算机视觉解决方案:依图科技于 2012 年成立,业务涵盖计算机视觉、自然语言理解、语音识别和人工智能芯片。目前,依图的计算机视觉解决方案已经广泛应用于金融、安防、医疗等多个行业。在安防市场,依图人像大平台和车辆大平台在平安城市、智能交通等多个领域均有成功案例落地,其研发的“蜻蜓眼”人像大平台已服务全国上百个地市公安系统,拥有十亿级人像库比对能力;在医疗市场,面向放射科、超声科、儿科等科室的临床诊疗辅助诊断和智能管理系统也已开始应用。

计算机视觉应用案例:人脸识别技术与各类金融领域业务场景相结合,实现了创新式的应用。依图自主研发的金融行业解决方案已覆盖金融各个领域,包括银行、互联网金融、证券、基金、保险、汽车金融等。在招商银行、农业银行等多家银行,依图帮助客户实现了“刷脸取款”应用的落地,并已开始广泛推广到实际应用中。